今回は、 USCPA が FIRE (Financial Independence, Retire Early)、 早期リタイア を達成するための 戦略 について考えたことをシェアしますね。

こんにちは、ゆう(@ProgYuki)です。

近年、欧米のミレニアム世代を中心に広がっている「FIRE」というムーブメントをご存知でしょうか。

「早く経済的な課題を解決して、ラットレースから抜けたい」

「仕事をするかしないか自体を自由に選べるようになりたい」

「収入を気にせず、自由に好きな仕事や活動をしたい」

と考えたことのある方は多いと思いますが、そのような状態を達成するために必要な考え方がFIREです。

私自身、今の仕事は気に入ってますし特に不満もないのですが、今後海外で仕事したり、留学したり、世界中を旅したり、趣味ややりたいことがたくさんあるので、

経済的な課題を解決して、仕事をするしないや仕事自体もその時々でやりたいことを優先して選択できる自由は欲しいなと思っているので、FIREに注目しています。

ということで、今回は

- FIREとは何か?

- FIRE達成に必要な考え方、戦略

- USCPAがFIRE達成するためのシミュレーション

について、考えたことをシェアしてみようと思います。

USCPA の FIRE、 早期リタイア 戦略 – 働くを選択する自由

FIRE ( 早期リタイア )とは?

まず、FIREとは何かについてですが、

「Financial Independence, Retire Early」

の略で、「経済的独立と早期リタイア」という意味です。

言葉だけだとわかりにくいと思いますが、

お金のために働いたり、お金のことで不安に感じることから解放され、自分が本当にやりたいことに時間を使える人生を選択・実現するための考え方

だと理解しています。

なので、お金持ちになることがゴールではなく、豊かな人生を楽しむことが目標とされています。

もちろん豊かさの基準値は人によって異なるので、実際にいくら必要なのか、そこに到達するまでに必要な時間等は人によって異なってきます。

例えば、タイ等の物価の低い南国でリタイア生活をするのか、日本の都市部で生活するのかで生活費も異なるので、金融資産が1億円必要なのか、5000万円で十分なのか等変わってきますね。

具体的なシミュレーションは、後ほど色々と仮定を置いて考えてみようと思います。

また、リタイアというと、65歳くらいまで働いて退職してリタイア、というイメージを持っているのが一般的かと思いますが、リタイアの概念自体は年齢とは関係なく、結局経済力次第ということになりますね。

なので、FIREムーブメントでは、多くの方が若いうちから、収入の50%〜75%を貯蓄や投資に回し、急激に金融資産を構築して30代や40代でリタイアすることを目指しています。

FIREムーブメントの火付け役となった、下記の方々は30代前半でFIREを達成しているようです。

- Mr. Money MustacheのPete Adeneyさん:金融資産60万USDと20万USDの自宅(30歳の時)

- Grant Sabatierさん:金融資産125USDドル(31歳の時)

- Kristy ShenさんとBryce Leungさんカップル:金融資産100USDドル(それぞれ31歳、32歳の時)

上記の方々は、リタイアした後は旅をしたり、ブログや講演などの仕事もしているようですが、自分でやりたいことだけを選択して、自由に生きる生き方は魅力的ですね。

また、目安ですが金融資産6000万円〜1億円を作ってから、リタイアしているようですね。

FIRE の4%ルール – 年間支出の25倍の資産を構築する

先ほど、

FIREは、お金持ちになることがゴールではなく、豊かな人生を楽しむことが目標であり、豊かな生活の基準値が人によって異なるので、いくら資産を構築すれば良いのかは人によって異なる

という話をしましたが、具体的に必要な金額を計算するためにFIREコミュニティで知られている法則で、4%ルールというものがあります。

4%ルールは、1998年に米国のトリニティ大学で発表された、資産運用に関する論文(Trinity Study)で提唱されたルールのことで、簡単に言うと

年間生活費を投資元本の4%に抑えれることができれば、資産を目減りすることなく暮らしていくことが可能だという仮定です。

つまり、逆に考えると、

(自分が満足する水準の年間生活費) × 25 = 必要な投資元本

ということになります。

*投資元本の4%で生活するということは、生活費の25倍の投資元本が必要ということです。

*貯金だけだと資金が減っていくだけなので、投資による資産運用をすることが前提となります。

つまり、自分が満足する水準の年間生活費がわかれば、FIRE達成までに必要な金額がいくらなのかがわかりますね。

例えば、

- 月10万円、年間120万円必要なら→120万円×25 = 3000万円

- 月20万円、年間240万円必要なら→240万円×25 = 6000万円

- 月30万円、年間360万円必要なら→360万円×25 = 9000万円

ということになります。

私は、タイのバンコクに住んでたことがあるのですが、月10万円もあれば豊に暮らせるので、3000万円でも十分ということになりますし、都内で暮らすなら、月20万円だとちょっと厳しいと思うので、6000万円以上は必要になりそうですね。

ちなみに、

なぜ4%ルールで資産が減らずに暮らしていくことが可能なのか?

の理由についてですが、資産(投資元本)を長期投資運用して、そこからの運用益が長期的に見ると年間約4%ほどになるから、というものです。

米国のS&P500の成長率が約年7%、そこにアメリカのインフレ率3%を差し引いて、4%と計算されています。

*S&P500:S&P ダウ・ジョーンズ・インデックスが算出しているアメリカの代表的な株式指数。ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社を選出し、その銘柄の株価を基に算出される、時価総額加重平均型株価指数です。日本でもS&P500に沿って動く投資信託やETFを証券会社で買うことができます。

*儲けることを狙ったリスクの高い投資ではなく、比較的低リスクな長期投資を前提としています。

*インフレ率が上がる(物価が上がる)と貨幣の価値は下がることから、引き算しています。

ということは、デフレが続きインフレ率が低い日本では、もう少しFIRE達成が楽になるかもしれないですね。

日本で生活していても米国証券に投資は可能なので、仮に日本で生活し、インフレ率を1%とすると、

7% – 1% = 6% ルール

と考えることもできますね。

そうなると、年間生活費の25倍ではなく、16.667倍(100÷6)の資産で十分ということになるので、

- 月10万円、年間120万円必要なら→120万円×16.667 = 約2000万円

- 月20万円、年間240万円必要なら→240万円×16.667 = 約4000万円

- 月30万円、年間360万円必要なら→360万円×16.667 = 約6000万円

ということになり、グッとハードルが下がりますね。

資産構築(収入↑、支出↓、資産運用↑)をする

FIREを達成するために必要な、金額(投資元本)がいくらなのかは、4%ルール(or 6%ルール)でわかりましたが、

ではそれを実際にどのようにして作るのか?

というのが現実的な問題ですよね。

必要な金額がわかったところでその金額を作れないなら意味ないわけですし。

ただ、投資元本を作るために必要な要素は、とても明確でして3つしかありません。

- [支出]:支出を見直し、無駄を減らすこと!

- [収入]:収入を増やすこと!

- [運用]:貯蓄を運用すること!

図で見ると下記のようになります。

着手する順番は、

誰でもすぐにできる①支出を見直し、無駄を減らすこと!から初めて、②収入を増やすこと!を取り組みつつ、ある程度毎月の余剰資金ができてきたら、それを貯金しとくだけでなく、少しづつ投資の勉強をし、③貯蓄を運用すること!に移っていくイメージです。

ちなみに投資に対して、恐怖心を持っていたり、ギャンブルだと思っている方もいるかと思いますが、資産運用なくして、FIRE達成はできないですし、資本主義社会の仕組み上、資本家側に少しづつ移行していかないとしんどいと思います。

投資と言っても、短期売買を繰り返してリスクを取って儲けることが目的ではなく、長期投資で、年間4〜5%複利の力を利用して増やしていくことが目的なので、ちゃんと勉強すれば全ての人が再現性を持って実現できると思います。

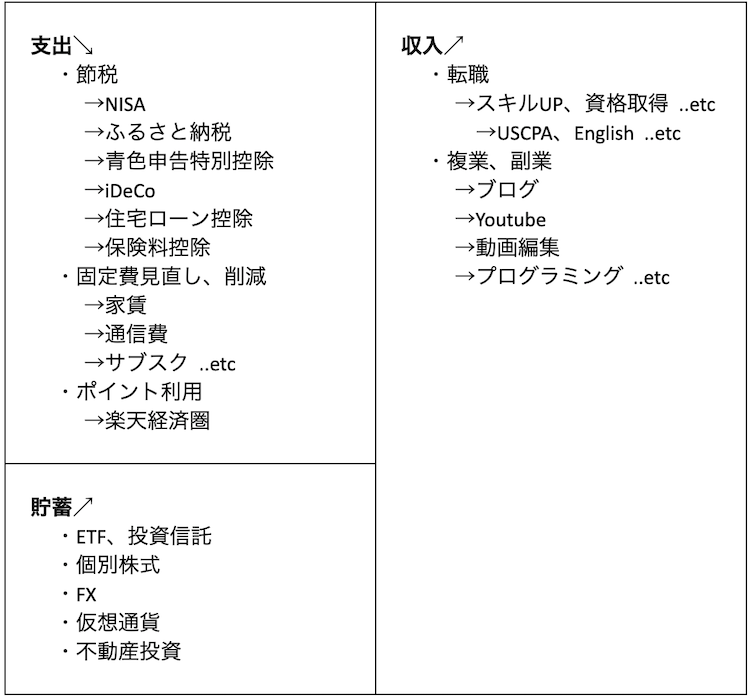

ということで、①〜③を実行していくのですが、さらに具体的なアクション項目を追加したものが下記になります。

私自身、色々と勉強して効果があると言われるものや実際に私がやっているものをピックアップして追加してます。

①〜③の各項目をもう少し深掘ってみます。

①[支出]:支出を見直し、無駄を減らすこと!

支出を見直す上で、私が重視しているポイントは、

- 節税する

- 固定費を見直し、削減する

- ポイントを利用する

の3つです。

節税する:

納税は義務ですが、しっかり勉強すれば色々と節税として利用できる制度があります。

節税に関していえば、

- NISA

- ふるさと納税

- 青色申告特別控除

- iDeCo

- 住宅ローン控除

- 保険料控除

等が主な利用できる制度です。

私自身、全てを利用しているわけではないですが、最低でも①NISAと②ふるさと納税は利用したいところです。

NISAは、年間120万までNISA口座で購入した金融商品から得られる利益が非課税になるものです。

この制度は、5年間、合計600万円(120万円×5年)分利用できます。

例えば、年間6%で運用したと考えると、年間

120万円×6%×20%(税率) = 14,400円

お得になるということです。

2年目には、累計240万円投資すると2倍の28,800円、3年目は3倍の43,200円、、、

と結構大きな金額になってきます。

FIREするめには、どのみち資産構築する必要があるので、真っ先に利用したい制度ですね。

ちなみにつみたてNISAという年間40万円、20年間(計800万円)の運用益が非課税になる、似た制度もあるので、調べてみて自分に合う方を選ぶのが良いと思います。

私は、年間40万円は少なすぎるので、合計金額ではつみたてNISAに劣りますが、通常のNISA制度を利用しています。

*2つの制度を同時に併用することはできないです。

ふるさと納税は、このあと説明する楽天経済圏と組み合わせるとかなりお得です。

基本的には、実質2000円の持ち出しで、返礼品がもらえるというものですが、楽天ふるさと納税を利用すると購入額に伴って楽天ポイント(実質現金と同じ)がもらえます。

例えば、楽天のお買い物マラソン等のキャンペーンを利用したときにポイント還元率が15%くらいにはなるので、仮定として

- 60,000万円寄付する

- 返礼品還元率を30%とする

- ポイント還元率を15%とする

という仮定を置くと、

60,000円×30% = 18,000円分の返礼品

60,000円×15% = 9,000円分の楽天ポイント

が貰え、実質費用が2000円なので、

18,000円 + 9,000円 – 2000円 = 25,000円お得

ということになりますね。

ちなみに残りの58000円(60,000円 – 2,000円)分については、申請すれば58000円分が翌年の住民税から控除されるので、実質費用にはならないです。

ふるさと納税の詳しい手続きなどは、楽天ホームページの「ふるさと納税はじめてガイド」をご参考にされてみてください。

固定費を見直し、削減する:

費用について考えるときは、

- 変動費

- 固定費

を分けて考えることが大事だと考えてます。

変動費は、活動するのに比例して増える費用なので、例えば、交際費や旅行費等が含まれると思います。

固定費は、活動の有無に関わらず、毎月一定額発生する費用なので、例えば、家賃や通信費、サブスク等が含まれると思います。

費用を見直すときに大事だと考えているのが、固定費です。

変動費の場合は、その時々の経済状況なども考えて意思決定していると思いますが、固定費って意外と一旦契約した後は毎月請求されているのに放置したままってことが往々にしてあると思います。

家賃に関して言えば、リモートワークになってオフィスに通う必要が無くなって東京に住むことのメリットを感じないのであれば、引越しして家賃の圧縮も考えられますし、

通信費が無駄にかかっていたり、ずっと利用していないサブスク等がそのままになっていることも意外とあると思うので、圧縮できないか考えるのは大事です。

無駄が減って、費用を圧縮できれば、その分稼いだのと同じ意味ですからね。

もちろん、価値観は人それぞれですので、圧縮してもストレスのかからない程度に費用を削減できるのが良いと思います。

ポイントを利用する:

基本的に私は、ポイ活はしない主義です。

なぜなら、その行動に対するコスパが往々にして悪いからですね。

ただ、行動についても費用と同様に

- 変動的行動

- 固定的行動

があると考えてまして、固定的行動から得られるものは利用した方が良いと思ってます。

固定的行動というのは、習慣のようなものですね。定期的に必ず行うようなものです。

例えば、生活の中で必ずお買い物はするわけなので、お買い物を楽天経済圏の中で行えば、何か特別なこと(変動的行動)をしなくても、いつも通り暮らしている(固定的行動)だけで、楽天ポイント(実質現金と同じ)がもらえます。

楽天経済圏というのは、楽天銀行や楽天証券、楽天カード、楽天市場等、楽天のサービスを使うほどポイントの還元率が上がり、得られる楽天ポイントが多くなります。

得た楽天ポイントは、楽天Pay等でコンビニやレストラン等で普通に使えるので、実質的に現金と同じものです。

私の場合は、支払いのほとんどで楽天カードか楽天Payを使っていて、買い物する時も楽天市場とAmazonを比較して買ったりしています。

毎月5,000円〜10,000万分の楽天ポイントが入っているので、年間7〜8万円にはなります。

最初に少し勉強したり、手続きは必要ですが、一旦設定すれば普通に生活するだけ(固定的行動)でメリットが得られるので、使わない手はないと考えてます。

楽天経済圏の基本サービスは、下記3つがメインなので、まずはここから利用してみるのが良いと思います。

②[収入]:収入を増やすこと!

収入を増やす上でポイントになるのは、

- 転職(給与収入を上げる)

- 複業・副業(給与収入以外の収入を作る)

の2つです。

転職(給与収入を上げる):

ポイントとして転職を挙げましたが、もちろん現在の会社でプロモーションして給与を増やせるなら、それでも良いと思います。

ただ、一般的には同じ組織内で評価や給与を上げることよりも、スキルUPや資格取得をして転職して給与を上げる方が再現性が高いと考えてます。

ということで、

スキルUP・資格取得等をして、転職して給与UPしよう!

となるわけですが、

「具体的に何を勉強すればいいの?」

と思うと思います。

少しポジショントークにはなってしまいますが、今までいろんな資格取得してきた中で、一番コスパが良いと考えている資格は、このブログでもメインで扱ってますが、USCPA(米国公認会計士)です。

USCPAを取得→Big4系の監査法人 or コンサルティングに転職

が再現性が高いですし、だいたいスタートの給与が550万円〜600万円弱くらいになるので、これまで経理等でキャリアがあって既にこの水準を超えている人でない限りは、転職先として良いのではないかと思います。

USCPAに関しては、当ブログ内で色々と書いているので、ご参考にされてみてくださいね。

一方で、会計や簿記には向き不向きがあるので、初めは簿記2級から勉強してみるのも良いと思います。

簿記2級であれば、仮にUSCPAまで行かなかったとしても転職等で多少は評価される資格ですしね。

また、英語で行われる試験なので、ハードルが高いと感じる方も多いと思いますが、個人的には英語は慣れれば、問題文のパターンもある程度決まってますし、そこまで問題にならないとは思います。

こちらも以前の記事で詳しく書いているので、興味のある方は参考にされてみてください。

複業・副業(給与収入以外の収入を作る):

収入UPに必要なもう一つの要素は、給与以外の収入(事業収入)を上げることですね。

具体的には、色々あり過ぎますが、

- ブログ

- Youtube

- 動画編集

- プログラミング

等、オンラインで仕事をするものが現在はホットなようですね。

エンジニアの方とかだとプログラミング技術で仕事を得て、ってことも可能だと思いますが、そうでない場合は結構ハードル高そうです。

私もプログラミングは好きなので趣味で勉強したりはしてましたが、結局専門外の分野に加え、労働収入なのでやめました。

分野に関係なく、かつ労働収入にならない、という条件をつけるとすると

ブログやYoutube等でコンテンツ(自分が詳しい分野等)で発信して広告収入を得るパターン

が一番費用対効果は良いかなと思います。

ということで、私も趣味の延長でブログはぼちぼち継続しています。

もちろん、最初は勉強も必要ですし、全然アクセスがないので、収入をすぐに得たいというモチベーションだと継続するのが困難なのですが、植物を育てる感覚で、アクセス数や報酬を増やしたり、書くのが好きな人にはブログはおすすめです。

このブログも更新頻度は高くないですが、現時点(2021年2月)で月間2万PV弱、2万5千円前後の収益があるので、複業の最初のステップとしてはブログは良い方法かなと思ってます。

あらゆるビジネスに共通して必要になるマーケティングやWebの知識、ライティングの知識とかも身に付くので良きです。

ブログをおすすめする理由や報酬の得る方法等については、以前の記事で詳しく書いているので、下記をご参考にされてみてください。

③[運用]:貯蓄を運用すること!

支出を見直して、収入が伸びるにつれて、毎月余剰資金が増えていくと思います。

余剰資金ができたら、それをずっと貯金しておくのはもったいないので、運用してお金にお金を生んでもらう仕組みを作ることになります。

なぜ、貯金がもったいないかというと、日本の銀行にお金を預けていても金利が年利0.001%とか低すぎるので、ほぼ何も生まないからです。

100万円預けても1年で、10円にしかならないです。

これは、逆に考えて欲しいのですが、

銀行は、私達から年利0.001%とかいう低い手数料でお金を借りている

ということです。

*楽天銀行は、楽天証券と連携させると年利が100倍の0.1%になるので、金利という意味でもお得です。

つまり、金利の低い国においては、借りる場合は相対的にお得ですが、貸す場合(銀行への預入)は損と言えると思います。

ということで、現金は生活で使う資金+αの金額は銀行に残すとしても、多くは投資運用した方が良いと考えています。

投資対象としては、主に

- 投資信託、ETF

- 個別株式

- FX

- 仮想通貨

- 不動産投資

等があります。

リスク選好は人によって異なるので、絶対これが良いということは言えないですが、基本的に

長期投資で安定的に資産を増やすのであれば、投資信託・ETFに投資

をして、複利の力を利用して、資産構築するのが王道です。

私は、監査法人勤務なので、日本の個別株式には基本的に投資出来なのですが、米国のETFや投資信託に資産の多くを投資しています。

下記の記事は、監査法人勤務の会計士ができる投資について書いてますが、その中で上記の投資対象についても詳しく検討しているので、興味のある方はご参考にされてみてください。

USCPA の FIRE シミュレーション

ということで、FIRE達成のための具体的なアクションを

- [支出]:支出を見直し、無駄を減らすこと!

- [収入]:収入を増やすこと!

- [運用]:貯蓄を運用すること!

に分けて具体的に見てきましたが、最後にUSCPA(米国公認会計士)がFIREを達成するまでのシミュレーションを考えてみようと思います。

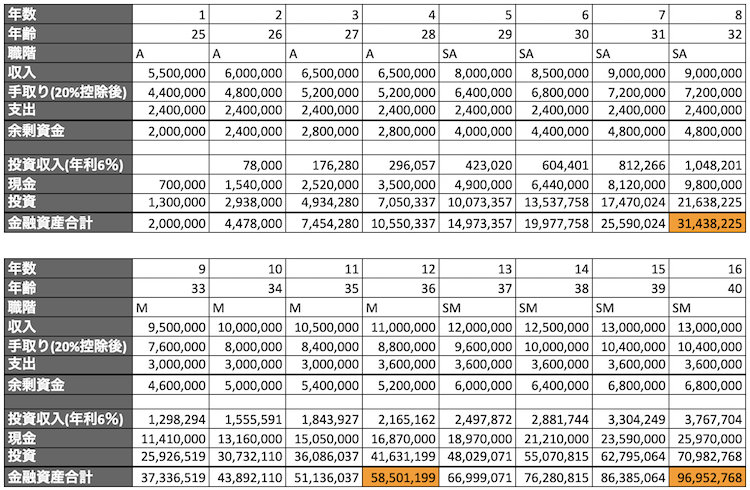

仮定は以下の通りです。

A(Associate): 550万円〜650万円

SA(Senior Associate): 800万円〜900万円

M(Manager): 950万円〜1100万円

SM(Senior Manager): 1200万円〜1300万円

*収入から税金・保険料など20%を差し引いて手取り額を計算する。

*一般的なBig4水準の給与収入のみを想定。

支出:

22~32歳: 240万円(月20万円)

33~35歳: 300万円(月25万円)

36歳~: 360万円(月30万円)

*支出については、人によって異なると思いますが、一般的な単身世帯を想定。

運用:

・毎年余剰資金の65%を運用に回し、35%は現金として保有する。

・年間運用利回り6%、運用益は全て再投資する。

その他:

・USCPAは、中途入社が多いと思うので、25歳の時に転職してスタートと仮定。

・貯金等は、ゼロスタートと仮定。

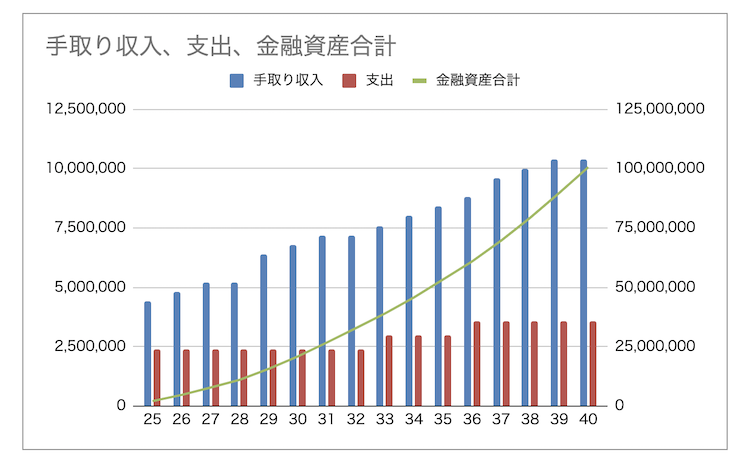

これらの仮定を前提にシミュレーションすると、下記の通りになります。

FIREの目標額は人によって異なるという話をしましたが、仮に下記の通り

- 月10万円、年間120万円必要なら→120万円×25 = 3000万円

- 月20万円、年間240万円必要なら→240万円×25 = 6000万円

- 月30万円、年間360万円必要なら→360万円×25 = 9000万円

の3つの金額を目標とすると、

- 8年(32歳)で約3000万円

- 12年(36歳)で約6000万円

- 16年(40歳)で約1億円

ということで、32歳〜40歳でリタイアできるだけの金融資産を構築できるということになりますね。

ちなみに25歳〜40歳までの投資収入(6%)の累計額は、22,752,768円になるので、年利6%でも積み重ねるとかなり大きな額になっているのが分かりますね。

今回は、計算しやすいように給与収入のみだったり、支出も単身世帯の一般平均前後を想定しましたが、先にお話ししたように、費用を見直して圧縮したり、給与以外の収入を伸ばしたり、余剰資金の投資比率を上げたりすれば、もっと早くFIREを達成することができそうですね。

まとめ

ということで、今回は結構ボリュームが多くなってしまいましたが、まとめると

- FIREとは、お金のために働いたり、お金のことで不安に感じることから解放され、自分が本当にやりたいことに時間を使える人生を選択・実現するための考え方

- 人によって必要資金は異なる。4%(or 6%)ルールでFIREに必要な資金を考える

- FIRE達成のための具体的な方法は、①[支出]:支出を見直し、無駄を減らすこと!、②[収入]:収入を増やすこと!、③[運用]:貯蓄を運用すること!

- USCPAは、一般的な生活水準&長期投資をすれば、約8年〜16年でFIRE達成に必要であろう資金を構築できる

という感じになります。

FIREを実践するには、若いうちから収入の多くを貯蓄や投資に回す必要があるので、大層我慢しなくてはいけないのだろう、、、と思う方もいると思いますが、ストレスを溜めたり、幸福度が下がっては元も子もないので、

- 無駄な費用を抑える

- 資金管理をする

- 収入を増やす

など、できることから、かつポジティブな視点で実践していきたいですね。

私も実践中ですので、引き続き勉強しつつ資産構築していきます。

最後に勉強・参考になるサイトや本をご紹介したいと思います。

一つは、先ほどご紹介したMr. Money MustacheのPete AdeneyさんのBlogです。

記載は英語ですが、参考になる内容が色々とあります。

もう一つは、これも先ほどご紹介したKristy ShenさんとBryce Leungさんカップルが書いた書籍です。

こちらは、日本版が出版されていて、FIREに必要な色々な技術なども紹介されているので、最初に読む一冊としておすすめです。

それでは、本日は以上になります。

お読みいただきありがとうございました。

Twitter(@ProgYuki)でも情報発信しているので、もしこの記事が参考になっていたら、ぜひフォロー、いいね、RT等をよろしくお願いします!

ゆう

米国公認会計士(USCPA)関連記事まとめページに戻る↓

コメント