今回は、 会計 が発展してきた 歴史 、ストーリーを知ると頭に入りやすくなるという話をシェアしますね。

こんにちは、ゆう(@ProgYuki)です。

USCPAや簿記を勉強していると

「なんでこんな面倒な計算や仕訳をするのかよくわからん」

「よくわからんから、覚えるのもつらい」

ってなる時ないですか?

簿記は習うより慣れろ!

って言われるもんだから、

「よくわからないけど、こんな感じなのね」

で勉強は進めてはいくけど、途中で勉強のモチベが下がってくることもあると思います。

特に勉強し始めた時は、取引のイメージも湧かないので、

「借方貸方とか何のこっちゃ?」

だし、面白くないですよね。

ここで大勢の方がドロップアウトしていくことになるわけです。

でも、会計が発展してきた歴史を知ると、面倒な計算や仕訳がなぜそうなっているのかがわかってきますし、勉強していて理解がしやすくなってきますし、段々と面白くなってきます。

会計 は発展してきた 歴史 、ストーリーを知ると理解が進み面白くなる

勉強が面白くない時は、 歴史 を探ってみると発見がある

会計に限らずどんな分野にも言えますが、勉強をしていて面白くなかったり、飽きた場合は、その学問なり分野が発展してきた経緯、つまり歴史を知ると、新しい発見があると思います。

私は基本的に暗記が苦手ですし、ひたすら知識を覚えるという勉強の仕方はしないのですが、人の脳はそもそも繋がりがよくわからない知識をただ暗記することは苦手です。

無限にある情報を有限の脳で処理しようとしたら出来るだけ意味のないものや無駄なものを頭にストックしたくないというわけですね。

だから他の知識との繋がりがよくわからない知識は、脳に不要と判断されて忘却の彼方へと消えて行きます。

でも、いろんな情報と結びついた体系的な情報や知識は、脳は記憶に残してくれます。

例えば、ストーリー(物語)ですね。

あなたもないですか?

子供の頃に聞いた昔話をいまだに覚えていたり、

一度観た映画やアニメって結構覚えてたりしますよね。

ストーリー性があると引き込まれて、感情的に共感したりもして、覚えようとしなくても自然に覚えてしまいます。

この人間の脳の習性は、歴史的に宗教や政治などにも利用されてきたわけですが、もちろん勉強にも利用できると考えてます。

どんな分野や学問にも基本的には、それが存在する趣旨や発展してきた経緯、歴史、ストーリーがあるわけなので、勉強していて

「面白くない、飽きた」

となった場合は一先ず歴史を探ってみると発見があったり、学習する上での助けになると思います。

会計 が発展してきた 歴史

会計にまつわる歴史のストーリーを2つ簡単にご紹介しますね。

複式簿記は、中世イタリアで発展した

会計を学ぶ上で、一番最初に学習をする簿記は経済取引を記録、報告するための技術なわけですが、そもそも簿記はどこでどのように発展したのかご存知ですか?

どうやら複式簿記が発展したのは、14世紀イタリアのようです。

当時のヨーロッパでは、人口が10万人を超す大都市は、フランスのパリを除いて、すべてイタリア(ヴェネツィア、フィレンツェ、ミラノ、ナポリ等)にあり、イタリアが経済の中心でした。

イタリアの商人は、インドや中国から香辛料や茶、陶器、織物等を持ってきて(東方貿易)、ド派手に稼いたようです。

商売範囲が広がり、扱う金額が大きくなる中で商人達は、盗賊などに狙われるリスクが高まりました。

そこで、商人達の心配を減らすべく、バンコ(銀行)は手数料を得る代わりに為替手形取引を提供し、商人達はキャッシュレスで安心して商売ができるようになりました。

現金で取引する代わりに手形を発行して取引をするので、財産を持ち歩く必要がなくなったわけですね。

もちろん、取引は各都市で行われるので、バンコは各都市に支店を持ったり、他国のバンコとのネットワークを構築していき、商人達の商売を支えました。

このように商人の取引規模大きくなり、バンコとの結び付きが深くなる中で、記憶に頼ってもいられないので、帳簿をつけるための簿記の技術が発展していきました。

バンコに至っては、それぞれの支店が記録するだけでなく、ネットワークの他の支店にも伝える必要が出てきたわけです。

このようにバンコ(現在の銀行の原形)や簿記が誕生、発展してきたようです。

減価償却の処理は、イギリスで鉄道が普及する中で発明された

減価償却費の計算って謎だなって思ったことないですか?

Straight-Line Method(定額法)やDeclining Balance Method(定率法)等いろいろと種類もありますし。

これは、19世紀のイギリスで鉄道が発明され、普及していく中で発展した会計処理のようです。

しかも、この減価償却は損益計算の方法にも大きな影響を与えました。

そう、Accrual Accounting(発生主義会計)の登場ですね。

順を追って説明すると、

鉄道会社というのは、歴史上初めて固定資産がとてつもなく多い会社だったんですね。

鉄道を走らせるためには、土地やレール、枕木、車両、駅舎などいろんな設備が揃って初めて事業として成り立つわけです。

つまり、鉄道を開業するまでに莫大な初期費用がかかるわけです。

この資金は、借入はもちろん、株主からの出資によって調達していました。

*16世紀にオランダで株式会社が初めて設立され、19世紀当時は株式会社としての形態の組織運営は普及していたようです。

しかし、初期費用が多いといろいろと問題が生じてきます。

普通、出資してくれた株主には利益の一部を配当という形で分配しますよね。

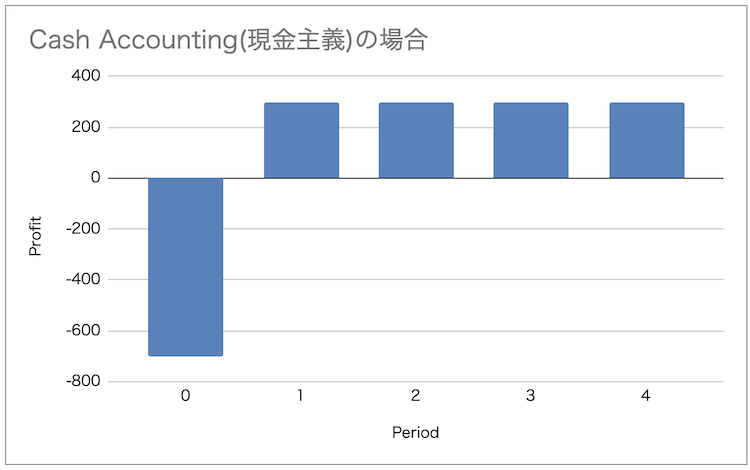

ただ、歴史上ずっと行われてきたCash Accounting(現金主義会計)だと、初期費用が発生した期が大赤字になり、その後が黒字になっていくことになります。

これだといつ投資したかによって利益分配が変わってくるので不公平ですよね。

ちなみに

- 現金主義会計:収入 – 支出 = 純収入

- 発生主義会計:収益 – 費用 = 利益

です。

会計に慣れてないと文言が似ていてわかりにくいと思いますが、現金主義会計は現金のInとOutで認識しますので、 初期費用を支出した初期にすべてを費用処理してしまうということですね。

そこで不公平を解決するために減価償却という概念を考え出しました。

初期に支出した額は、その後何年にも渡って利益をもたらしてくれるわけなので、使用する期間に渡って、収益が発生した期に費用を配分しようというわけです。

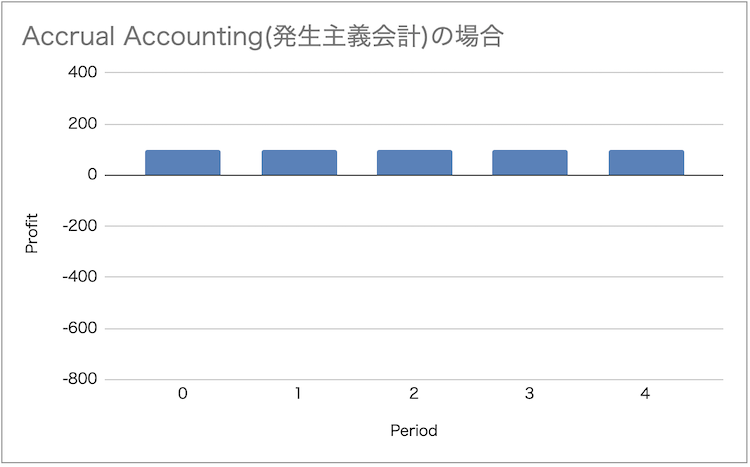

簡単な例を図で示す以下のような感じです。

初期費用1000円、毎期300円収益があると仮定した場合の現金主義会計と発生主義会計の違いです。

発生主義会計の方は、5年に渡って初期費用を処理しているので、1000 ÷ 5 = 200円を毎期費用にしてます。

上図はあくまで簡単なイメージですが、利益が平準化されたことで、投資をするタイミングによる利益分配の不公平が解消されるわけです。

このようにして、減価償却をきっかけに利益計算の仕方が現金の流出入とは完全に一致しなくなって行きました。

いかがでしたでしょうか?

会計の発展にまつわる歴史を2つ簡単にご紹介しましたが、発見があったり、今までただ暗記していて謎だったことが腹落ちすることもあったかと思います。

会計 おすすめ 本

改めてですが、会計を勉強していて

「飽きた、面白くない」

という場合は、会計が発展してきた経緯、歴史を知ってみると良いと思います。

私が今回お話した内容は、「会計の世界史」という本で学びました。

お話した内容はごくごく一部で、他にも

- 株式会社がオランダで初めて設立された経緯

- 管理会計やファイナンスが発展してきた背景

など、会計を勉強していて遭遇するあらゆる論点の発展してきた歴史が紹介されています。

私自身読んでいてとても勉強になりましたし、USCPAや公認会計士の受験中に知っていたら読みたかったなと思いました。

特に会計を勉強していて、モチベが下がっている方や面白さがまだよくわかっていない方は読んでみることをおすすめします。

ということで、本日は以上です。

閉鎖的な昨今で気が滅入ることもあると思いますが、自分次第できっと未来は明るくしていけると思ってます。

自分がコントロールできることに集中して、淡々と今できることをしていきましょっ!

最後までお読みいただきありがとうございました。

ゆう

米国公認会計士(USCPA)関連記事まとめページに戻る↓

コメント